모든 세금은 과세표준과 세율을 알면 구할 수 있다. 내야 할 세금이 어느

정도 되는지를 알기 위해 과세표준과 세율을 알아야 하며, 그 계산과정을

알면 절세 포인트가 나옵니다.

양도소득세 과세표준 구하기

양도가액 - 취득가액 - 필요경비

(양도가액에서 취득가액 및 기타 필요 경비를 공제해 양도 차익 계산)

↓

양도 치익 - 장기 보유 특별 공제

(양도 차익에서 장기 보유 특별 공제액을 공제하여 양도소득금액을 계산)

↓

양도소득금액 - 기본 공제

(양도소득금액에서 양도소득 기본 공제를 하여 과세표준을 계산)

↓

과세표준

* 용어 정리

- 양도가액 : 해당 부동산을 내가 다른 사람에게 판 금액.

- 취득가액 : 해당 부동산을 내가 구입했을 때 금액.

- 필요 경비 : 해당 부동산을 매매하는 데 있어 발생한 비용.

취득세, 중개수수료 등이 해당합니다. - 양도 차익 : 양도가액에서 취득가액과 필요 경비를 뺀 금액.

- 장기 보유 특병 공제 : 해당 부동산을 보유함에 따라 국가에서 특별히 공제해주는

금액. 최소 3년 이상 보유해야 하며 다주택자인 경우는 3년

보유시 양도 차익의 6%를 공제해줍니다. 하지만 1가구 1 주택

자라도 실거래가 9억 원 초과인 고가 주택의 경우에는 24%를

공제해준다. 고액 주택의 경우 9억 원 초과분에 대해 양도소득세를

납부합니다. - 양도소득금액 : 양도 차익에서 장기 보유 특별 공제액을 차감하면 나오는 금액인데, 만약

3년 미만 보유한 부동산인데 장기 보유 특별 공제가 적용이 안 된다면

당연히 양도 차익과 양도소득금액은 같아집니다. - 기본 공제 : 양도소득금액에서 인별, 자산별로 연간 250만 원씩을 공제해주는데 이를

기본 공제라고 합니다. 중요한 건 이 금액이 인별, 자산별이라는 것인데,

양도소득세의 과세대상 자산별로 각각 공제하므로 부동산과 주식을 같은

해에 양도했다면 각각 250만 원씩 공제가 가능합니다.

(단, 1년에 인별, 자산별로 1회에 한합니다.) - 과세표준 : 양도소득금액에서 기본 공제를 차감하면 과세표준이 됩니다.

취득세, 보유세보다 훨씬 복잡하니 무엇보다 용어를 빨리 이해해야 절세에 유리합니다.

가장 중요한 것은 수익에서 비용을 뺀 것이 양도소득세의 과세표준이라고 할 수

있는데, 비용은 해당 부동산을 취득할 때 들어간 취득가액과 필요 경비, 그리고 부동산 보유 시

국가에서 정한 공제금액인 장기 보유 특별 공제와 기본 공제를 더하면 됩니다.

수익(양도로 번 금액) - 비용 (부동산 취득에 따른 비용 및 공제금액) = 양도소득세 과세표준

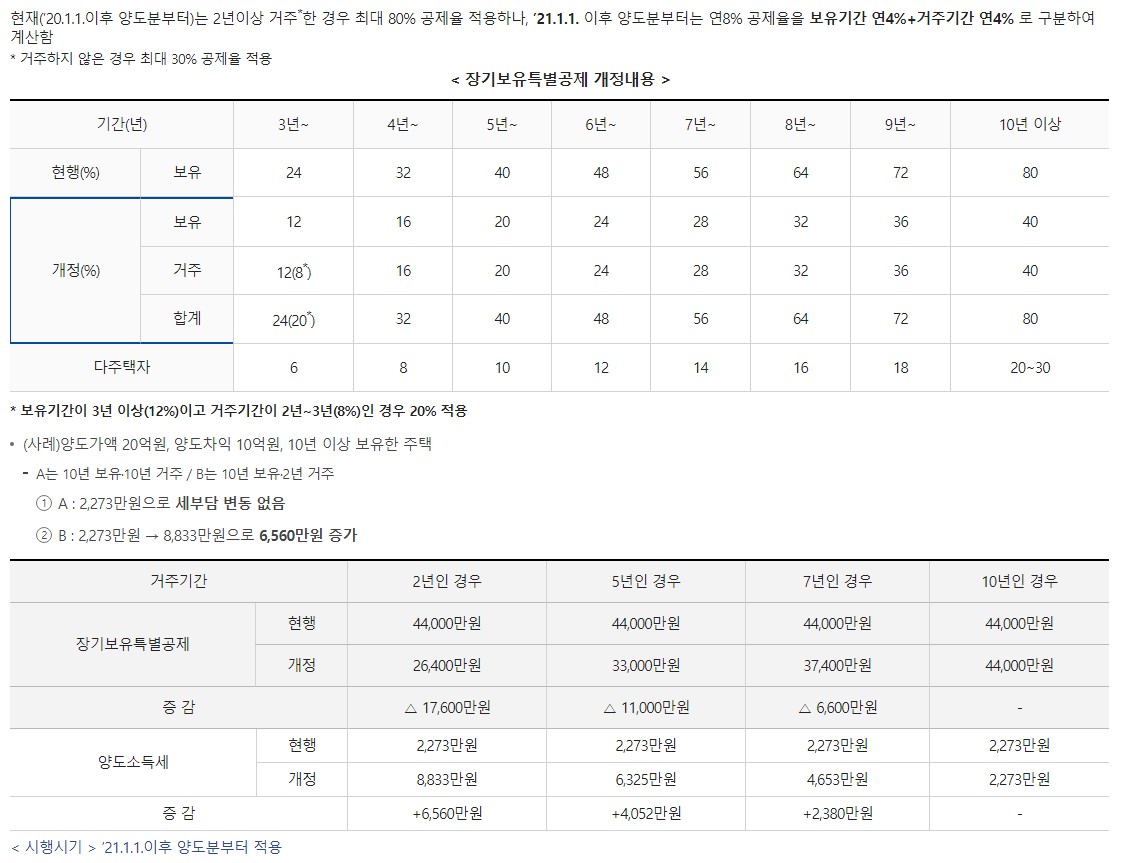

2021년 1월 1일 양도분부터 적용이 되는 장기보유특별공제 개정내용이다. 거주기간에 따라

달라지니 꼼꼼하게 잘 따져봐야 할거 같습니다.

댓글